Es una de las mansiones más famosas del sur de Estados Unidos y de la historia del cine. Fue la inspiración para crear la casa de la familia Wilkes en la oscarizada ‘Lo que el viento se llevó’ y ahora pasará a ser propiedad del mejor postor. El rodaje tuvo lugar en Los Ángeles, pero aún así la fama perdura hasta el día de hoy.

Twelve Oaks, como se nombró la mansión en la película y acabó dando nombre a la casa real, ha salido a la venta en un proceso de subasta que acepta pujas hasta el 25 de julio. Durante tres semanas se pueden presentar ofertas online y el último día habrá además una sesión presencial en la propia mansión. Hasta entonces será un misterio quién se la quedará y por qué cantidad. De momento solo se sabe que la tarifa para participar en la subasta es de 10.000 dólares y la puja mínima es de un millón de dólares.

Una mansión de película

La mansión se encuentra en Covington, en el estado de Georgia (esta es la dirección exacta) y fue la propia Margaret Mitchell, la autora de la novela en la que se basó la película, quien la sugirió para dar vida a Twelve Oaks. Había sido construida en 1836 por el dueño de una gran plantación y cambió de manos varias veces antes de saltar a la gran pantalla.

Desde entonces se convirtió en una atracción turística, una de las más destacadas del conjunto de casas anteriores a la guerra de secesión de la zona de Covington. Y, además, se podía dormir en ella. Twelve Oaks ha sido un hotel durante años y también ha albergado bodas y todo tipo de eventos. Es probable que ese vuelva a ser su uso una vez consiga nuevo propietario.

Historia renovada

El aspecto de la mansión se mantiene fiel a su historia, tanto en su estructura y mobiliario como por la decoración: camas con dosel, chimeneas, grandes lámparas de lágrimas, bañeras con patas, pesados cortinajes, baúles y tapicerías parecen trasladarnos a otra época y no sorprendería encontrarse a Scarlett O’Hara en alguna de sus habitaciones. De hecho, en la casa hay varias reproducciones de sus vestidos, para ayudar a la ambientación.

Pero esa imagen histórica no significa en absoluto que a Twelve Oaks le faltan comodidades. La casa fue renovada en 2017, con una inversión de dos millones de dólares, para adaptarla a las necesidades actuales.

Una gran mansión

La casa tiene casi mil metros cuadrados, con un total de 12 dormitorios y el mismo número de baños, todos con características de lujo. Hay además un gran salón, diversas salas de estar y una cocina idónea para cualquier chef. La parcela supera los 12.000 metros cuadrados e incluye jardines, piscina, una glorieta, pérgola cenador y un edificio anexo que se utiliza como garaje con capacidad para cuatro vehículos.

Las piscinas de agua salada ganan terreno poco a poco a las piscinas cloradas. No es de extrañar, pues lo cierto es que cuentan con un sinfín de beneficios, tanto económicos como para la salud del bañista. ¿Estás pensando en apostar por los cloradores salinos en tu piscina doméstica? ¿No terminas de verlo claro? Te ofrecemos toda la información que necesitas para dar el paso.

¿Cómo funcionan las piscinas de agua salada?

Las piscinas de agua salada usan cloradores salinos, dispositivos que se integran en el sistema de filtrado. Estos aparatos, son capaces de aprovechar el agua salada para generar cloro gaseoso mediante electrólisis. Este cloro se disolverá automáticamente en el agua y la desinfectará. Una vez se instala el clorador salino en el sistema de depuración, se diluirá de 4 a 6 kilos de sal por m3. Cuando el agua pase por los electrodos se convertirá en hipoclorito sódicomatando cualquier tipo de materia orgánica que contenga el agua. Tras esto, se volverá a transformar en sal.

Piscinas de agua salada, una opción muy ecológica

Antes de hablar de cualquier otro tipo de ventaja, conviene saber que las piscinas de agua salada son francamente ecológicas. El paso de sal a hipoclorito y a la inversa es completamente limpio, ecológico y respetuoso con la naturaleza. Si eres de los que se preocupa por el medio ambiente, sin duda este tipo de piscinas terminarán por convencerte.

Ahorro en el mantenimiento de las piscinas de agua salada

Quizá una de las ventajas que más llama la atención sea el considerable ahorro en el mantenimiento de las piscinas de agua salada. El consumo de producto químico se reducemuchísimo pues el proceso de conversión de sal en hipoclorito sódico es suficiente, además, al automatizar el proceso ahorrarás también en horas de trabajo. Ten en cuenta que el agua se evapora, pero la sal no. Tan sólo tendrás pérdidas de sal al salir y entrar de la piscina, siendo las mismas mínimas. Si usas agua sin demasiada cal y tienes un buen sistema el mantenimiento será casi nulo. Así, las mediciones tan sólo se realizarán para cerciorarnos de que todo está funcionando correctamente un par de veces durante la época estival.

Beneficios en la salud

Sí, las piscinas de agua salada también son buenas para tu salud. El agua es mucho más suave y menos agresiva con la piel que en las piscinas cloradas. La piel no pica y no se producirá enrojecimiento de los ojos. Además, también protege mejor el pelo, no daña la ropa de baño y consigue que el bronceado sea más natural.

La instalación de la cloración salina requiere instalar un sistema de regulación automática de PH. De lo contrario, deberás medir el agua diariamente y verte obligado a agregar productos extra tú mismo. Además de invertir más horas, podría resultar más caro.

Coste de la instalación

El mayor inconveniente suele ser el precio de la instalación de la cloración salina y la regulación de PH. En una piscina de tamaño medio suele rondar entre los 1.000 y 3.000 euros. No obstante, aunque se trata de un desembolso importante de dinero, se debe valorar como una inversión, ya que a largo plazo se consigue un agua de mayor calidad y se reduce el gasto de productos químicos. Es importante valorar esta opción con un profesional que nos indique cuál es la dimensión adecuada para nuestra piscina, pues si se monta un modelo con menor capacidad para ahorrar dinero, podría conllevar problemas en un futuro y mayores gastos.

Otras piscinas para piscinas sin cloro

Aunque las piscinas de agua salada convencen, hay otras opciones en el mercado que puedes tener en cuenta. Por ejemplo, tienes los purificadores del agua, que pueden ser eléctricos o de energía solar. Reducen el cloro hasta un 80% acabando con las bacterias y algas mediante la electrólisis. También puedes optar por la desinfección por bromo o ultravioleta, que es el sistema que se usa en la mayoría de los spas. Por último, si quieres sumar estética a tu piscina, no descarte las piscinas naturales, que depuran el agua de forma natural en una zona de tierra y especies vegetales.

Antes de emprender la aventura de comprar una casa, es fundamental que hagas cuentas. Además de comparar las mejores opciones para financiar la operación utilizando una herramienta como el comparador de hipotecas de Kelisto, debes tener presente varias cuestiones para saber cuánto dinero necesitas tener ahorrado.

Por un lado, debes saber que, aunque algunas entidades ofrecen hipotecas al 100%, lo habitual es que casi ninguna te ofrezca más del 80% del valor de la casa que quieras adquirir. Eso significa que, si la vivienda que has fichado se tasa en 100.000 euros, tan solo podrás conseguir una hipoteca por valor de 80.000 euros. Por eso, lo primero que debes pensar antes de ser propietario es si serás capaz de ahorrar el 20% que no te presta el banco.

Una vez que compruebes que tienes esa cantidad, tendrás que hacerte más preguntas: ¿qué gastos e impuestos hay que pagar al comprar una casa? ¿Qué gastos tendrá la hipoteca? Para resolver todas estas dudas, en Kelisto repasamos contigo todos los gastos de comprar una casa partiendo de un ejemplo: el de una hipoteca media (unos 120.000 euros, según datos del Instituto Nacional de Estadística), para adquirir una vivienda nueva valorada en 150.000 euros y situada en la Comunidad de Madrid.

¿Qué gastos implica comprar una casa?

1. Impuestos

Si compras una vivienda nueva

La compra de una vivienda nueva implica el pago de dos tipos de impuestos:

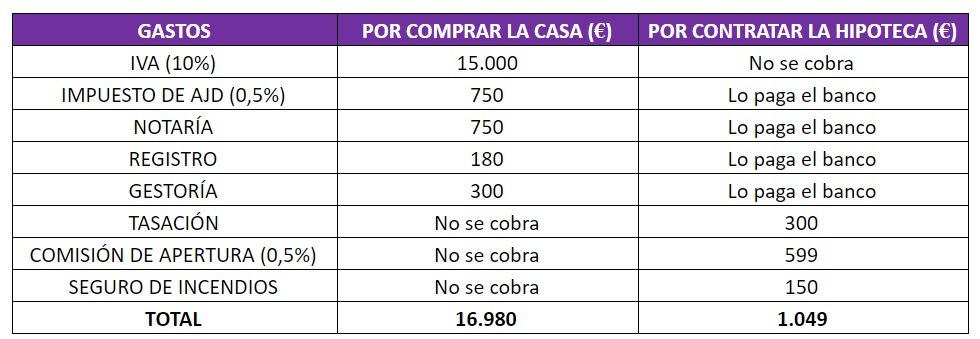

El IVA, que será del 10% (es decir, 15.000 euros para nuestro ejemplo).

El Impuesto de Actos Jurídicos Documentados (AJD), que varía en función de la comunidad autónoma, se mueve en una horquilla de entre el 0,1% y el 1% del valor de la vivienda. Para un caso como el analizado, tendrías que abonar un 0,5%, es decir, 750 euros.

Si compras una vivienda de segunda mano

En este caso, solo tendrías que pagar el impuesto de Transmisiones Patrimoniales, que también depende de las comunidades autónomas y que varía entre el 5% y el 10% del precio escriturado de la casa.

2. Otros gastos

Gastos de notaría

Para escriturar y certificar la compra de una casa deberás ir a un notario, que te cobrará unos honorarios. La cantidad depende del precio de la casa y, por ejemplo, de la extensión de la escritura o de las copias que se deseen hacer, aunque lo normal es que oscile entre el 0,1% y el 0,5% del precio del inmueble. Para nuestro ejemplo, la cifra a pagar no debería superar los 750 euros.

Gastos de registro

Dentro de los gastos de registro deberás pagar la hoja simple, que permite verificar la titularidad de la vivienda y que cuesta unos 20 euros, y la inscripción de la escritura de compraventa en el registro, que te supondrá unos 160 euros.

Gastos de gestoría

Aunque dependen de cada gestoría, los costes suelen moverse entre los 150 y los 300 euros y sirven para pagar cuestiones como la inscripción de la propiedad.

Los aranceles del notario, pero solo si quiere una copia extra de la escritura

El resto de gastos de la hipoteca corren, por tanto, por cuenta del banco: es decir, los costes de gestoría, notaría, y registro, y el ya famoso impuesto de Actos Jurídicos Documentados (AJD). No obstante, es posible dar con entidades que, incluso, pagan los gastos de notaría, como Bankia, Bankinter, COINC (su plataforma digital), Ibercaja y Unicaja.

Si el banco con el que contratarás la hipoteca no se hace cargo de los gastos de tasación, recuerda que su coste suele moverse entre 200 y 400 euros. Para nuestro ejemplo, por tanto, podemos partir de una cifra intermedia (300 euros), que servirá para pagar a una empresa homologada que valorará, de forma objetiva, la casa que quieras comprar. De esa forma, el banco podrá calcular cuánto puede prestarte.

Por último, ten en mente que más allá de los gastos de formalización de la hipoteca, este tipo de préstamos para la compra de vivienda pueden tener otros gastos:

Comisiones de las hipotecas

Como verás en este análisis sobre todo lo que debes saber sobre las comisiones de las hipotecas, este tipo de préstamos puede aparejar el pago de varios cargos. Por ello, es interesante que trates de buscar ofertas que te libren de la mayoría de ellos. En caso de que la que elijas sí tenga comisiones, la primera que deberías abonar es la de apertura. Lo normal es que oscile entre el 0,25% y el 1,5% del importe que te conceda el banco. Si suponemos que en nuestro ejemplo se sitúa en el 0,5%, deberías pagar 599 euros.

Seguros

La mayoría de hipotecas suelen bonificar el interés si contratas ciertos productos extra: es decir, si te haces con seguros, cuentas o, incluso, planes de pensiones, podrás pagar menos por tu préstamo. Los seguros suelen formar parte de esos productos con los que podrás reducir el interés, aunque debes saber que el único obligatorio (lo contrates con tu banco o con una seguradora independiente) es el seguro de hogar contra incendios. Este tipo de pólizas, para un caso como de nuestro ejemplo, rondaría los 150 euros.

Qué gastos tiene la compra de una vivienda

En esta tabla podrás ver, de forma resumida, los gastos por comprar una casa en Madrid, siempre que necesites una hipoteca para ello. Para este caso, hemos tenido en cuenta un precio de 150.000 euros, con una hipoteca de 119.783 euros.

Teniendo en cuenta todos estos gastos (16.980 más 1.049 suman un total de 18.029 euros) , más el 20% que no te prestaría el banco (30.217 euros), en total tendrías que tener 48.246 euros ahorrados para poder plantearte la compra de una vivienda como la de nuestro ejemplo. Es decir, un 32% del valor de la casa que quisieras comprar.

Con la nueva ley hipotecaria, la cláusula suelo deja de ser legal. Ya no se puede aplicar a ninguna hipoteca que se firme a partir del 16 de junio de 2019. Pero, ¿qué ocurre con las que se firmaron antes de esa fecha? ¿Qué es exactamente? ¿Cómo se reclama la cláusula suelo?

Con la colaboración de Miguel Fernández, abogado de Legalitas, hemos elaborado una guía para resolver todas las dudas sobre esta polémica cláusula.

¿Qué es la cláusula suelo?

Se trata de una cláusula que se incluía en algunos préstamos hipotecarios con tipo de interés variable y que limitaba la variación a la baja. Es decir, impedía que el tipo de interés nominal aplicable bajara de un porcentaje establecido (el ‘suelo’). De ese modo, a los consumidores afectados por esta cláusula se les ha cobrado un tipo de interés muy superior al que hubiesen tenido que pagar sin esta medida.

¿Cuándo se aplicaba?

Se aplicaba a los consumidores que tuvieran esta cláusula en su hipoteca siempre y cuando la suma del tipo de referencia (Euríbor u otros) y el diferencial fueran inferiores a la cláusula suelo establecida.

¿Es ilegal la cláusula suelo?

La cláusula suelo es ilegal desde el 16 de junio de 2019, fecha de entrada en vigor de la nueva ley hipotecaria, pero solo para préstamos con garantía hipotecaria realizados con posterioridad a esa fecha.

¿Se puede conseguir la nulidad de la cláusula suelo?

La Jurisprudencia del Tribunal Supremo permite conseguir la nulidad de la cláusula al establecer un control de transparencia que los bancos o financieras debían pasar para poder mantener la cláusula. Es decir, tiene que quedar demostrado que el banco informó al consumidor de forma específica antes de la contratación tanto de la existencia de la cláusula como de sus consecuencias prácticas durante la vigencia del préstamo.

¿Aún se puede reclamar?

La cláusula suelo se puede reclamar siempre y cuando no hayan transcurrido cuatro años desde la cancelación del préstamo.

¿Cómo reclamar la cláusula suelo?

En primer lugar, hay que realizar una reclamación al Servicio de Atención al Cliente del banco o financiera en cuestión, que tendrá tres meses para responder. A este procedimiento de reclamación extrajudicial establecido por el Real Decreto Ley 1/2017 (procedimiento ya caducado, pero los bancos siguen aceptando y respondiendo en todo caso), el banco contestará aceptando o denegando la cancelación la cláusula, y proponiendo o no la devolución de las cantidades cobradas de más por la aplicación de la misma.

Si no hay propuesta de cancelación de la cláusula y devolución de los importes correspondientes, hay que plantear una demanda judicial. Si el banco hace una propuesta de devolución, el consumidor es libre de aceptarla y renunciar a reclamar, pero también puede rechazarla y plantear la demanda judicial.

¿Hay que seguir fijándose en este aspecto al firmar una nueva hipoteca?

A partir del 16 de junio de 2019 la cláusula es ilegal, por lo que no puede incluirse en ningún contrato posterior a esa fecha.

ME INMOBILIARIA usa cookies propias (necesarias) y de terceros para personalizar el contenido y los anuncios, ofrecer funciones de redes sociales y analizar el tráfico. Además, compartimos información sobre el uso que haga del sitio web con nuestros partners de redes sociales, publicidad y análisis web, quienes pueden combinarla con otra información que les haya proporcionado o que hayan recopilado a partir del uso que haya hecho de sus servicios.. Más Información

Este sitio web utiliza cookies para mejorar su experiencia mientras navega por el sitio web. De estas, las cookies que se clasifican como necesarias se almacenan en su navegador, ya que son esenciales para el funcionamiento de las funcionalidades básicas del sitio web. También utilizamos cookies de terceros que nos ayudan a analizar y comprender cómo utiliza este sitio web. Estas cookies se almacenarán en su navegador solo con su consentimiento. También tiene la opción de optar por no recibir estas cookies. Pero la exclusión voluntaria de algunas de estas cookies puede afectar su experiencia de navegación.